空き家の譲渡所得の3,000万円特別控除について

このところ、空き家に関するお問合せを頂くケースが増えてきております。

当社で取扱いをしております『空き家管理サービス』へのお問合せの中

には、維持管理のご希望や賃貸物件としての利活用、または、ご売却と

いった複数の選択肢をご検討されているお客様が多数いらっしゃいます。

今回はその中でも、相続により取得した被相続人の住居を売却した際の

特別控除に触れてみたいと思います。

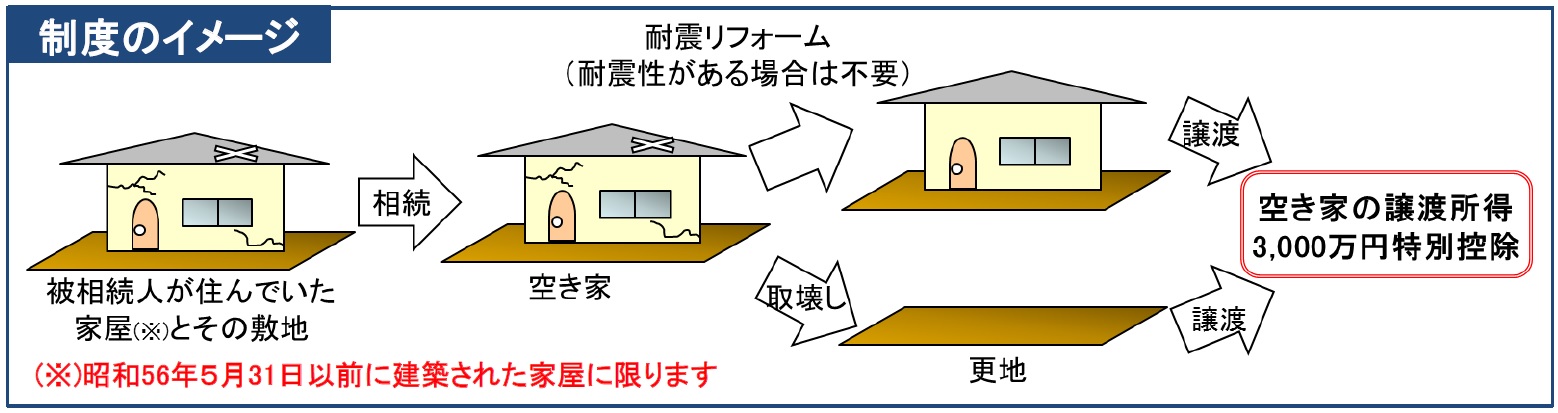

【制度内容】

空き家になった被相続人の住居を相続した相続人が耐震リフォーム又は

取壊しをした後にその家屋又は敷地を譲渡した場合には、その譲渡に

かかる譲渡所得の金額から3,000万円を特別控除できる制度です。

【制度の適用期間の要件】

相続発生日を起算点とした適用期間の要件はとして、特例の適用を受ける

ための空き家・敷地の譲渡日は、以下の2つの要件を共に満たすことが

必要になります。

① 相続日から起算して3年を経過する日の属する年の12月31日までで

あること。

② 特例の適用期限である2023年12月31日までであること。

※被相続人が相続開始の著効全に老人ホーム等に入所していた場合につい

ては、2019年4月1日以降の譲渡が対象です。

これまでは、相続開始の直前まで、被相続人が家屋に居住していた場合の

みが適用対象でしたが、平成31年4月1日以降の譲渡について、被相続

人が相続開始の直前に老人ホーム等に入所していた場合も、一定要件を満

たせば適用対一定要件を満たせば適用対象となりました。

【注意点】

・土地の売買契約の約定で、「土地の引渡し後建物を取り壊す」という特約

の場合は家屋を取り壊した後の譲渡に当たらず、この特例の適用を受ける

ことが出来ません。

・その他、適用要件に関しては事前に十分ご確認下さい。(適用可能かどうか

の確認も行います。)

【ご相談下さい】

空き家に関するご売却に関する内容については、以前からこの特例がありま

したが、ご紹介しておりませんでしたので今回ご紹介させて頂きました。

令和元年の法改正に伴い、被相続人が老人ホーム等に入所した場合にも

一定要件を満たせば適用要件になることになりました。この適用要件の変更

で制度利用できる幅も広がります。お亡くなりになる前の状況はいろいろと

変化がありますからね。

譲渡所得税については実質的に3,000万円の控除が受けられるかは大き

い差です。国分寺市の空き家の実態・意向調査でも約4分の1程度は相続での

取得となっています。諸々の適用条件を満たす必要がありますが、仮にご売却

の意向がある場合には本制度を利用できるか確認をしておくことが重要です。

◇◇◆◇◇◇◆◆◇◇◇◆◇◇◇◆◆◇◇◇◆◇◇

~☆~☆~不動産のコンサルティング~☆~☆~

株式会社興和不動産

〒185-0034

東京都国分寺市光町1-1-1

TEL:042-572-5635

FAX:042-572-4766

mail:info@kowa-realestate.co.jp

URL:https://www.kowa-realestate.co.jp

URL:https://1850034a.hpbegin.jp/

Youtube:『興和ちゃんねる』開設しました!

◇◇◆◇◇◇◆◆◇◇◇◆◇◇◇◆◆◇◇◇◆◇◇